财联社11月29日讯(编辑 胡家荣)随着年底的临近,2024年的港股市场交易氛围已明显好转。展望2025年,开源证券海外市场团队认为股票配资最好的公司,未来半年内有望迎来一揽子政策相继刺激中国经济基本面,能够为港股市场提供支撑,后期宏观景气及企业盈利回升有望带动更多主动长线资金回流,港股市场或仍具备较大的上涨空间。

开源证券指出,港股科技龙头具备顺周期复苏属性,同时受益AI长期产业趋势,具备长期配置价值。互联网板块业绩成长性及估值综合性价比优势仍然突出、适合底仓稳健配置;阶段性辅以光学、半导体、汽车ADAS、电动工具作为进攻品种。

短期看资金动量,中期看政策力度,长期跟踪基本面改善兑现

2024年9月末及国庆期间港股及中概上涨斜率及成交量超出多数投资人预期,资金面先逼空再是机构增配驱动,前期分板块结构性特征显示“政策金融改革牛”,金融地产第一梯队领涨、与国家政策、市场情绪高相关;科技医药消费为前期涨幅第二梯队。

具体到恒生科技各细分板块,其中港股互联网、汽车新势力先行上涨,而后计算机、半导体接势补涨。短期急速大涨后出现回落调整为正常获利了结;中期金融改革行情趋势或将持续;长期来看从政策转化到基本面数据改善仍需半年以上的时间验证,若基本面反转逻辑兑现、带动更多主动长线资金回流,港股市场或仍具备较大的上涨空间。

盈利预期决定中期方向,政策底出现、基本面有待2025年下半年验证

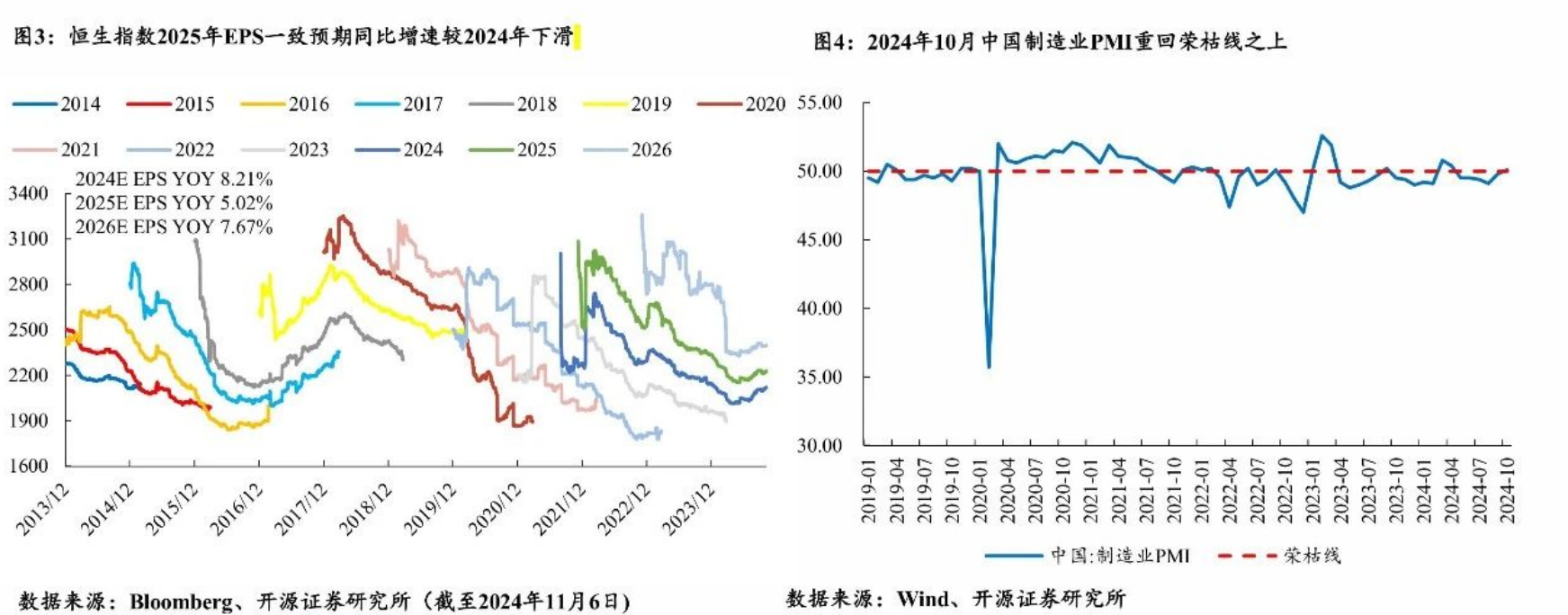

中国经济民生得到了更大程度的重视,美国大选落地后中美两国角力政策脉络更加清晰,未来半年内有望迎来一揽子政策相继刺激中国经济基本面,能够为港股市场提供支撑,后期宏观景气及企业盈利回升有望驱动更大上涨空间。

2025年哪些板块值得关注?

互联网:行业基本面稳健,估值首要决定因素仍是宏观环境向好

截止本公告日,股东张家界市经济发展投资集团有限公司已累计质押股份5632.0万股,占其持股总数的49.99%,股东张家界市武陵源旅游产业发展有限公司已累计质押股份3023.72万股,占其持股总数的99.99%。本次质押后张家界十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

截止本公告日,股东邱坚强已累计质押股份1.58亿股,占其持股总数的43.91%。本次质押后森马服饰十大股东的累计质押股份占持股比例(占持股比例的计算以公司最新一期财务报表公布的十大股东的持股总数为基准)见下图:

行业基本面相对稳健,存量竞争下格局稳定及壁垒较强的公司确定性更强。国内移动互联网用户规模及时长温和增长,海外或成为第二增长曲线,目前多数互联网公司海外业务占比仍低。考虑到用户闲暇时间及消费分层趋势,细分赛道及下沉市场仍有结构性机会。AI短期对互联网公司业绩拉动有限,关注后续技术及应用演进。

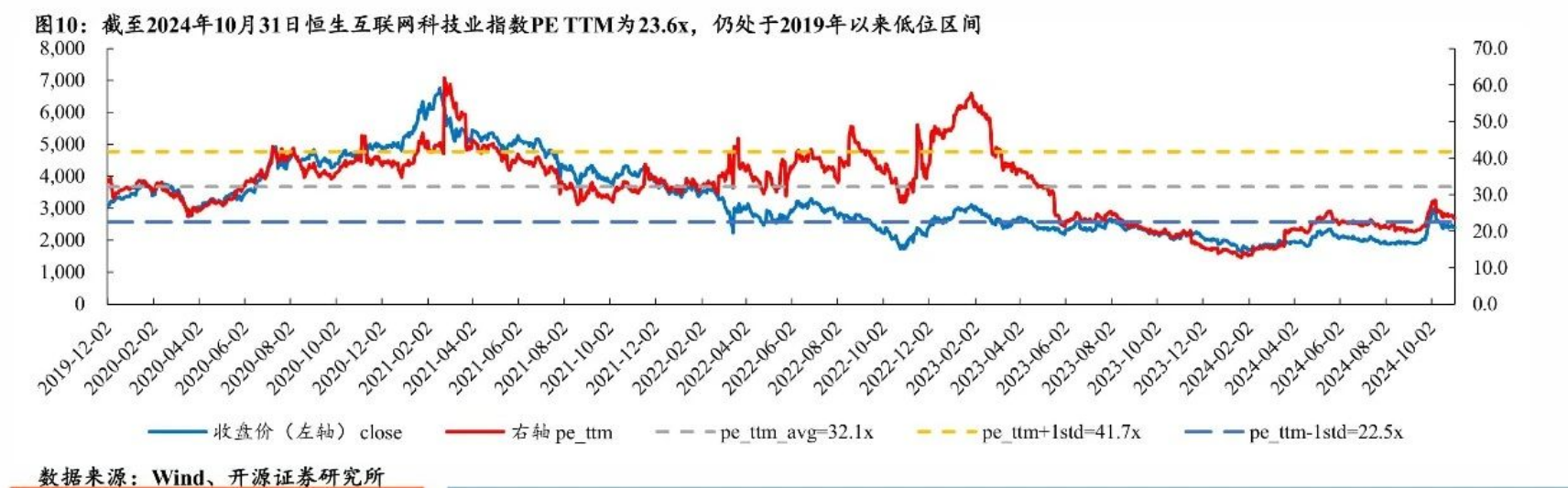

估值方法逐步切换,短期价值属性大于成长属性,估值修复首要决定因素仍是宏观环境向好。收入增速预期放缓下,互联网公司高利润率、充裕现金流及持续回购具备稳健配置价值,经历反弹后估值仍处于历史低位区间,后续估值修复首要决定因素仍是宏观环境,关注中美关系及中国经济政策预期影响全球资产重分配、公司回购力度及AI大模型应用落地进展。

游戏:供给驱动需求,精品化利好头部厂商,押注潜在爆品周期

游戏用户规模增长放缓,ARPU提升推动市场平稳增长;预计游戏版号监管政策平稳,重点押注潜在爆品周期。2023年国内游戏市场规模YOY+13.95%,而用户规模YOY+0.6%。未来需求端随老龄化趋势加剧,用户渗透率短期或较为稳定,增长有赖于提升现有用户ARPU,叠加供给端版号整体数量有限,研发精品化成为必然选择,头部厂商更具优势。

电商:消费分层态势显著,优选市场份额及货币化率上移机会

消费分层态势显著,直播电商增长趋缓,货架电商聚焦低价及用户体验,优选市场份额及货币化率上移机会。

电商需求端消费收入预期趋干谨慎,追求质价比,同时呈现显著的消费分层态势。2024年01-03实物商品网上零售额VOY+7.9%,占社零整体比重25.7%;从品类看,食品饮料、户外等品类线上增长迅速。

平台端,由低价同质竞争步入低价与差异化竞争并重阶段,直播电商商家高运营投入不可持续同时平台商业化流量有限,GMV增速有所放缓;货架电商低价补贴对于利润率形成压力追求低价与GMV增长并重。

开源证券预计,阿里巴巴国内电商业务市场份额逐步趋稳、货币化率有望于2025年步入平稳上移趋势,受益自身平台竞争力提升后技术服务费调整、以及后期全站推模型渗透以进一步提升货币化率。

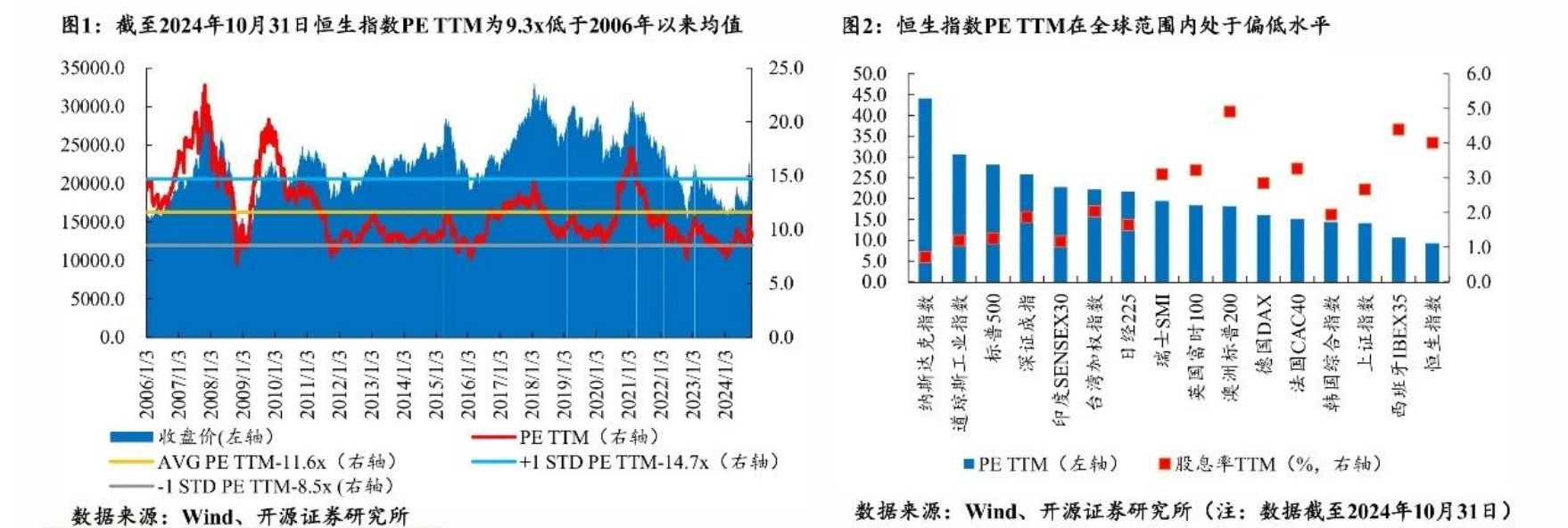

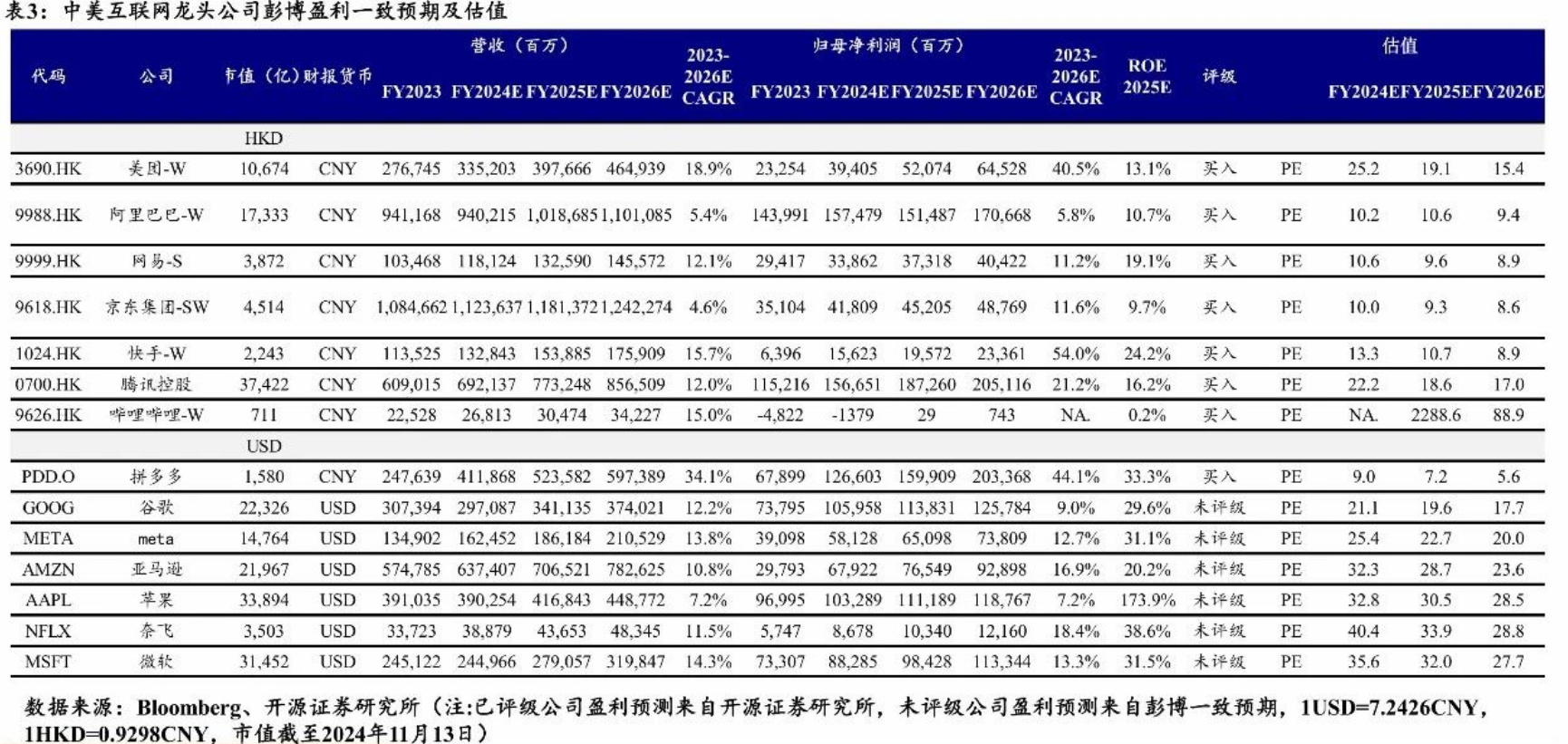

此外,开源证券在研报中指出,对比美股互联网,港股互联网估值更具性价比

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 股票配资最好的公司